Yrityskortti harkinnassa? Huomioi nämä asiat yritysten maksuaika-, pankki- ja luottokortteja vertaillessasi

Tutustu yritysten maksukortteihin ja vertaile tarjontaa

Moni aloittava yrittäjä hankkii yritykselleen maksukortin heti pankkipalveluiden avaamisen yhteydessä. Yrityskortin voi toki hankkia myöhemminkin, ja vaihtoehtoja löytyy nykyään runsaasti myös perinteisten pankkien ulkopuolelta.

Tässä artikkelissa tutustumme erilaisiin yrityksille suunnattuihin maksukortteihin ja niiden tärkeimpiin hyötyihin sekä ominaisuuksiin. Artikkelin lopusta löydät esimerkkejä pienyrittäjien käyttöön soveltuvista yrityskorteista.

Sisältö

Korttityypit tutuiksi – miten yrityksen luottokortti ja maksuaikakortti eroavat toisistaan?

Yrityskorttien ominaisuuksissa on eroja, eikä esimerkiksi maksuaikakortin ja luottokortin ero välttämättä ole itsestäänselvä asia kaikille yrittäjille.

Aloitetaan siksi lyhyellä termien kertauksella erilaisista maksukorteista.

- Pankkikortilla eli debit-kortilla maksaessasi raha lähtee suoraan yrityksen tililtä.

- Luottokortilla eli credit-kortilla tekemäsi ostot pienentävät yritykselle myönnetyn luoton määrää ostoksen hinnan verran. Lasku ostoista tulee yleensä kerran kuussa. Jos et maksa koko käytettyä luottoa pois kerralla, avoimeksi jäävä osuus luotosta alkaa kerryttää korkoa.

- Yhdistelmäkorttia eli debit/credit-korttia käyttäessäsi voit valita, maksatko yrityksen pankkitililtä vai korttiluoton puolelta.

- Maksuaikakortilla maksetuista ostoista saapuva lasku on maksettava pois kerralla. Et voi maksaa ostoja pienemmissä osissa, kuten luottokortilla. Moni yrittäjä kuitenkin käyttää myös luottokorttia maksuaikakortin tavoin, jolloin koko luottokorttilasku maksetaan pois kerralla. Näin korkoa luottokortin käytöstä ei pääse kertymään lainkaan.

- Joistakin yrityskorteista voi löytyä myös prepaid-ominaisuus, jolloin kortille voi ladata rahasaldoa etukäteen.

Tässä artikkelissa pääpaino on maksuaika- ja luottokorteissa, mutta perkaamme lyhyesti läpi myös pankkikorttien valikoimaa.

Miksi ja milloin pienyrittäjä tarvitsee yrityskorttia?

On varsin yleistä, että pienyrittäjät maksavat välillä yritystoimintaan liittyviä pieniä kuluja omalla henkilökohtaisella kortillaan tai käteisellä.

Osakeyhtiön omistajayrittäjä voi tällöin toimittaa ostokuitin kirjanpitäjälleen, ja yhtiö maksaa rahat takaisin kululaskua vastaan. Myöskään toiminimiyrittäjillä ei aina ole erillistä yrityskorttia, jolloin ostoksia tehdään henkilökohtaisella kortilla.

Yritystoimintaan liittyvät kulut ovat kirjanpidossa vähennyskelpoisia yritysmuodosta riippumatta. Siksi kuitit kaikista pienistäkin ostoista kannattaa muistaa toimittaa kirjanpitäjälle.

Erillinen yrityskortti voi sujuvoittaa pienyrittäjän kulujen hallintaa ja kirjanpidon prosesseja huomattavasti, koska:

- Jatkossa omalla tiliotteella ei ole sekaisin henkilökohtaisia menoja ja yritystoiminnan menoja.

- Kun maksat yrityksen menot yrityskortilla, huomaat helposti tiliotteelta, jos kuitteja puuttuu. Samalla olet koko ajan kartalla siitä, paljonko kuluja kuukaudessa kertyy.

- Pääset eroon kulukorvauksista, kun maksat hankinnat yrityskortilla. Työntekijöillekin on helpompaa, kun omilla rahoilla maksettuja ostoja ei tarvitse periä takaisin kululaskua vastaan. Monista yrityskorteista voi luoda työntekijöille rinnakkaiskortteja, joita he voivat käyttää heille myönnetyn käyttörajan puitteissa.

- Monet yrityskortit on integroitu kirjanpito- ja taloushallintojärjestelmiin. Saat esimerkiksi heti oston jälkeen puhelimeesi muistutuksen kuitin kuvaamisesta, ja kuvattu kuitti kulkeutuu suoraan kirjanpitoon.

- Luottokortilla maksettaessa luoton korko ja muut rahoituskulut ovat vähennyskelpoisia vain yritystoiminnan hankintojen osalta. Vähennyskelpoisen osuuden laskemisesta aiheutuu lisätöitä, jos sinulla on henkilökohtaisella luottokortillasi korollista velkaa sekä henkilökohtaisista ostoista että yritystoiminnan menoista.

Edellä mainittujen syiden takia kirjanpidon kulut voivat herkästi nousta, jos yritystoiminnan pieniä kuluja maksellaan jatkuvasti henkilökohtaisella kortilla ja kuitit päätyvät kirjanpitoon eri reittejä pitkin – jos koskaan päätyvät. Siksi kirjanpitäjäkin yleensä kiittää, jos yrittäjällä on käytössään erillinen yrityskortti.

Verkosta tilattaessa maksutietoihin kannattaa muistaa syöttää yrityksen tiedot, vaikka maksu tapahtuisikin omalla henkilökohtaisella kortilla.

Huomioi myös Verohallinnon ohjeistus, joka koskee veronalaisen edun syntymistä, jos maksat henkilökohtaisella bonuskortillasi yrityksen menoja ja kerrytät tällä tavalla bonuspisteitä.

Millaisia etuja yrityksen luottokorttiin tai maksuaikakorttiin voi sisältyä?

Aina pelkkä pankkikortti ei riitä, vaan yrittäjä saattaa kaivata korttiinsa myös maksuaika- tai luotto-ominaisuutta. Yrityksen maksuaika- tai luottokortin hyötyjä voivat olla esimerkiksi:

- Joustavampi maksuaikataulu. Korttiehdot vaihtelevat, mutta yleensä luottokorttien korottomat ja kuluttomat maksuajat ovat noin 30-45 päivää. Luottokortilla voit maksaa myös pienemmissä erissä, mutta ole tarkkana korkojen ja tilinhoitokulujen kanssa.

- Maksutapaetu. Joihinkin yrityskortteihin sisältyvän maksutapaedun ansiosta voit saada rahallista hyvitystä kortin käyttämisestä. Esimerkiksi 1 prosentin maksutapaetu tarkoittaa, että 1000 euron hankinnoista kertyy hyvitystä 10 euroa. Maksat tällöin vain 990 euroa.

- Asiakasedut tietyistä toimipaikoista. Esimerkiksi huoltoasemaketjuilta löytyy omia yrityskorttejaan paljon autoileville yrittäjille. Niillä maksaessasi voit saada alennusta polttoaineista, autopesuista tai muista huoltoaseman palveluista ja tuotteista.

- Matkustamiseen liittyvät edut. Yritysluottokorttiin sisältyvästä matkavakuutuksesta tai lounge-edusta voi olla hyötyä, jos yritystoimintaasi liittyy paljon matkustamista. Mitä paremmat edut, sitä korkeampi tosin on yleensä myös kortin vuosimaksu.

- Taloushallintoon ja kirjanpitoon liittyvät hyödyt. Näitä käsittelimme jo edellisessä kappaleessa. Monista luottokorteista ja maksuaikakorteista löytyy valmiit integraatiot yleisimpiin taloushallintosovelluksiin tai matkalaskuohjelmiin. Yhdeltä laskulta tiedot on helppo siirtää eteenpäin kirjanpitoa varten ja pääset eroon kuittisirkuksesta.

Yritysluottokortin myöntämisen ehdot

Pankkien ja luotonmyöntäjien ehdot vaihtelevat. Lähtökohtaisesti maksuaika- tai luotto-ominaisuudella varustettu kortti voidaan kuitenkin myöntää seuraavin ehdoin:

- Yrityksellä ei saa olla maksuhäiriömerkintöjä.

- Korttia hakevalla yrityksen vastuuhenkilöllä ei ole maksuhäiriömerkintöjä.

- Yrityksellä on vakiintunutta liiketoimintaa tai se on todistettavasti aloittamassa toimintaansa.

Uusikin yrittäjä voi siis saada luotto- tai maksuaikakortin. Pankki tai rahoituslaitos voi kuitenkin vaatia tarkempia selvityksiä liiketoiminnasta, jos aiempia tilikausia ei vielä ole takana.

Entäpä, jos korttia haetaan myös yhdelle tai useammalle työntekijälle? Tällöin työntekijän maksuhäiriömerkinnät eivät yleensä vaikuta kortin myöntämiseen, jos korttilaskun maksuvastuu on yrityksellä. Jos maksuvastuu on henkilökohtainen, asia on päinvastoin.

Yllä luetellut ehdot eivät kuitenkaan ole kiveenhakattuja. Pankeilla on oikeus valita yritysasiakkaansa, eikä moitteeton maksuhistoria vielä automaattisesti takaa sitä, että pankki myöntäisi kortin.

Huomioi ainakin nämä 5 asiaa yritysten maksukorttien vertailussa

Paras yrityskortti täsmentyy käyttötarkoituksen mukaan. Omaan yritystoimintaan soveltuvaa korttia etsiessäsi käy läpi vähintään seuraavat kysymykset:

1. Riittääkö pankkikortti vai tarvitaanko maksuaika- tai luotto-ominaisuutta?

30 päivän koroton ja kuluton maksuaika voi olla kätevä, jos maksuihin tarvitaan välillä pientä joustoa.

2. Millaisia kuluja kortin käytöstä veloitetaan?

Yrityskortissa voi olla kuukausi- tai vuosimaksu. Luoton käytöstä maksetaan korkoa, jos luottoa ei makseta kokonaisuudessaan pois korottoman maksuajan aikana.

Myös mahdolliset tilinhoitokulut, käteisnostomaksut ja valuutanvaihtokulut kannattaa huomioida.

Korttivaihtoehtojen joukosta löytyy kuitenkin myös yrityskortteja, joita voit parhaassa tapauksessa käyttää täysin ilmaiseksi.

3. Puhuuko yrityskortti samaa kieltä taloushallintojärjestelmän kanssa?

Kortilla maksetut ostot pitää saada vietyä nopeasti kirjanpitoon, jos yrityskortin hankkimisen motiivina on kirjanpitoprosessien sujuvoittaminen.

4. Hankitaanko työntekijöille omat yrityskortit?

Pieni yritys voi päästä kululaskuista jopa kokonaan eroon, jos työntekijöille hankitaan omat rinnakkaiskortit joko fyysisinä versioina tai puhelimessa toimivina virtuaalikortteina.

5. Saako kortin yhdistettyä puhelimeen?

Yleensä kyllä, mutta tämäkin asia kannattaa varmistaa.

Puhelin kulkee yrittäjän mukana aina, joten pienet maksut on kätevä kuitata luurista löytyvällä yrityskortilla.

Useimmat yrityskortit pelaavat hyvin yhteen Apple Pay- ja Google Pay -sovellusten kanssa.

Aiheesta kattavammin: Maksuaikakortti tai luottokortti yritykselle – 7 kysymystä pienyrittäjälle

Yrityksen luottokortin korko ja kulut – viitteellinen esimerkki

Jos yrityskortissa on luotto-ominaisuus, varsin tavanomainen nimelliskorko on 3kk euribor + 10,00 %. Tätä kirjoitettaessa (12/2023) kolmen kuukauden euribor on noin neljässä prosentissa, jolloin luoton korko olisi 14,00 %.

Oletetaan, että yrittäjä tekee hankinnan luottokortilla ja korottoman maksuajan jälkeen avoinna olevaa luottoa jää jäljelle 2000 euroa. Yrittäjä maksaa luoton pois kuudessa samansuuruisessa erässä. Luoton vuotuinen nimelliskorko on 14,00 % ja kuukausittainen tilinhoitomaksu 5 euroa. Muita kuluja kortissa ei ole.

Tällöin takaisin maksettava summa olisi yhteensä noin 2112 euroa eli pidennetystä maksuaikataulusta aiheutui ylimääräisiä kuluja 112 euroa. Oletuksena on, että euribor pysyy samalla tasolla koko laina-ajan ja lainan takaisinmaksuerät ovat samansuuruisia.

Verkosta löytyvillä korkolaskureilla voit itse arvioida, paljonko luoton käytöstä aiheutuu kuluja eri korkotasoilla ja takaisinmaksuajoilla. Luottokuluja kannattaa verrata esimerkiksi laskurahoituksen tai muiden yritysrahoitusvaihtoehtojen kuluihin.

Jos kyse olisi maksuaikakortista, lasku pitäisi maksaa aina kerralla pois. Muussa tapauksessa yrittäjä saisi kontolleen viivästyskorot.

Esimerkkejä pienyrittäjille soveltuvista yrityskorteista

Alla muutamia esimerkkejä yrityskorteista, jotka soveltuvat hyvin myös pienyrittäjien käyttöön.

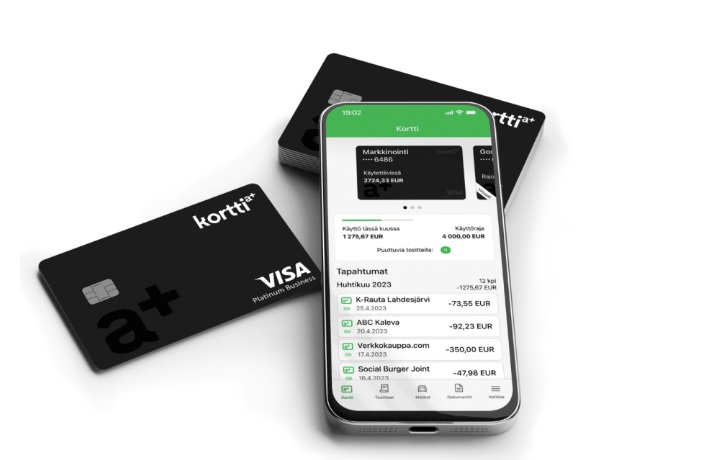

Korttia+ toimii yhdessä eTasku-kuittisovelluksen kanssa

Korttia+ on maksuton yrityskortti eTasku-kuittisovelluksen käyttäjille. Yhteensä eTaskua käyttää Suomessa yli 20 000 yritystä tai yrittäjää.

Korttityyppi: Maksuaikakortti, prepaid tai molemmat yrityksen tarpeiden mukaan.

Hinta: Täysin kuluton, jos käytät jo eTasku-sovellusta tilitoimistosi kanssa. eTaskun maksullisten versioiden kuukausihinnat ovat 7,90€ (Basic) tai 9,90€ (Pro) toiminnallisuuksista riippuen.

Ominaisuudet ja hyödyt lyhyesti

Kortti A+ toimii yhdessä eTasku-sovelluksen kanssa. Tiedot kortilla maksetuista ostoista välittyvät suoraan eTaskuun, ja sovellus muistuttaa käyttäjää puuttuvista kuiteista. Kuvatut kuitit ja korttitapahtumat yhdistetään automaattisesti.

eTasku sisältää integraatiot kaikkiin yleisimpiin kirjanpito-ohjelmistoihin, joten korttitapahtumat välittyvät kirjanpitoon saumattomasti.

Kortti on Google Pay- ja Apple Pay -yhteensopiva, ja maksutapahtumia helppo seurata eTasku-sovelluksella. Työntekijöille on mahdollista tilata omat kortit ja asettaa niille käyttörajat.

Myös toiminimiyrittäjät voivat hakea korttia.

Holvilta debit-kortti tai luottokortti pienyrittäjälle

Holvi on maksulaitosyritys, joka tarjoaa pienyrittäjille niin tiliin yhdistettyä maksukorttia kuin luottokorttia.

Korttityyppi: Holvi Business Debit Mastercard on yhdistetty Holvin yritystiliin eli ostokset veloitetaan suoraan tililtä. Holvi Business Credit Mastercard on luottokortti.

Hinta: Debit-kortti sisältyy Holvin maksullisiin tilauksiin, joiden hinta on alkaen 9€/kk. Luottokortin kuukausimaksu on 6-12 euroa valitusta versiosta riippuen. Maksu veloitetaan Holvin kuukausitilauksen päälle. Luoton nimelliskorko on korttiversiosta riippuen 8,01-16,61 %.

Ominaisuudet ja hyödyt lyhyesti

Debit-kortilla voit maksaa yrityksen kuluja ja nostaa käteistä. Kuitit voit kuvata Holvi-sovellukseen. Kortit ovat Apple Pay- ja Google Pay -yhteensopivia, ja ne ovat saatavissa myös virtuaalikortteina.

Luottokortin luottoraja on enintään 5000 euroa. Kortin kuukausimaksu riippuu siitä, maksatko ostot takaisin kerralla kuukauden päästä vai kolmessa tai kuudessa osassa. Maksuaikataulun voi siis valita kolmesta eri vaihtoehdosta.

Lisätiedot: Holvi.fi

Qred-yritysluottokortissa ei ole kuukausi- tai vuosimaksua

Qred on ruotsalaistaustainen rahoitusyhtiö, joka on toiminut Suomessa vuodesta 2016 lähtien. Luottokorttien lisäksi Qred myöntää yrityslainoja.

Korttityyppi: Luottokortti. Ei yhdistettävissä pankkitiliin. Kortilla ei voi nostaa käteistä rahaa.

Hinta: Ei kuukausi- tai vuosimaksua. Maksat korkoa käytetystä luotosta, jos et maksa laskua kerralla pois. Kuukausikorko alkaen 1,95 %.

Ominaisuudet ja hyödyt lyhyesti

Korttia ja sillä maksettuja kuluja kuitteineen hallitaan puhelinsovelluksessa. Koroton maksuaika on pisimmillään 45 päivää.

Qred-luottokortilla maksetut ostot kerryttävät yhden prosentin maksutapaetua. Kortti on Apple Pay -yhteensopiva.

Lisätiedot: Qred.fi

Eurocardin vuosimaksu lähtee 45 eurosta ylöspäin

Eurocard Corporate Gold on yrityksille suunnattu maksukortti, jonka myöntää SEB Kort Bank AB, Helsingin sivuliike.

Korttityyppi: Maksuaikakortti.

Hinta: Vuosimaksu 45, 60 tai 75 euroa, kun maksuvastuu on yrityksellä. Vuosimaksun määrä riippuu maksuajasta (10, 20 vai 30 päivää). Tarkista lisämaksut hinnastosta.

Ominaisuudet ja hyödyt lyhyesti

Kuitit voi tallentaa sähköisesti ja raportoida maksutapahtumat suoraan puhelimella. Yrityksen kortteja voi hallinnoida Eurocard Portal -verkkopalvelussa.

Kortti on integroitavissa yhteen eri taloushallintojärjestelmien kanssa. Myös virtuaalikortit ovat mahdollisia. Eurocard Corporate Gold sisältää myös matkustamiseen liittyviä etuja työmatkailijoille.

Lisätiedot: Eurocard.com

Nordean, OP:n ja Danske Bankin yrityskortit lyhyesti

Tutustutaan vielä lopuksi myös perinteisten pankkien yrityskorttivaihtoehtoihin.

- Nordean yrityskortit ovat nimeltään Business Visa Debit ja First Card, joista ensin mainittu on nimensä mukaisesti pankkikortti. First Card puolestaan on maksuaikakortti, jolla ostoille saa keskimäärin 30 päivää korotonta maksuaikaa. Lisäksi Nordealta löytyy erillinen Talletuskortti automaatilla tehtäviä käteistalletuksia varten.

- OP:n yrityskortit ovat OP Business Debit ja OP Corporate Gold -luottokortti.

- Danske Bankin yrityskorttivalikoima kattaa Business Debit -pankkikortin sekä kolme erilaista (Classic, Gold ja Platinum) Corporate-luottokorttia. Vuosimaksultaan kallein vaihtoehto (375€) on Corporate Platinum, joka sisältää matkustamiseen liittyviä etuja.

- S-Pankin S-Business on yritysten kuluton maksuaikakortti, joka kerryttää etuja S-ryhmän toimipaikoista tehdyistä ostoista.

Lisätietoa yrityskorteista ja muista vaihtoehdoista löydät pankkien verkkosivustoilta.

Yrityskortteja koskevat tiedot ovat voineet muuttua

Artikkelissa mainittuja pankki-, maksuaika- ja luottokortteja koskevat tiedot on kerätty pankkien ja luotonmyöntäjien sivustoilta hieman ennen vuodenvaihdetta 2024. Muista varmistaa ajantasaiset tiedot ja ehdot aina palveluntarjoajien omilta sivustoilta.

Yksinyrittäjän tärkein työkalu maksutta

vuodeksi käyttöön

Yksinyrittäjän vaivaton taloushallinto - laskutusohjelma ja kirjanpito verkossa

Lue lisää ja hyödynnä etu